Par Etienne FAVRE – FCL Gérer la Cité

Cet article s’inscrit dans la continuité de l’article d’avril qui expliquait comment la règlementation du seuil de l’usure pouvait inciter les banques à proposer de nouveau des produits structurés.

Rappel sur le fonctionnement du taux de l’usure

Lorsqu’un établissement de crédit distribue un crédit, il ne peut pas pratiquer un taux d’intérêt entrainant un Taux Effectif Global supérieur au seuil de l’usure. Jusqu’à présent, deux seuils de l’usure s’appliquaient aux collectivités en fonction de l’indexation fixe ou variable de l’emprunt.

Le taux de l’usure est fixé à la fin de chaque trimestre pour le trimestre suivant par la Banque de France ; il est calculé à partir de l’observation des taux effectifs moyens pratiqués par les établissements de crédit sur le trimestre précédent. Ce taux moyen est augmenté d’un tiers pour déterminer le taux de l’usure.

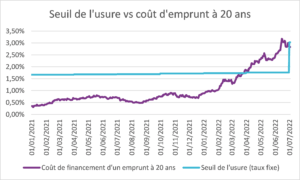

Le fonctionnement du taux de l’usure n’était pas adapté à la situation de marché actuelle

Sur les premier et deuxième trimestres 2022, les taux de marché ont augmenté très rapidement. Les conditions de marché sous-jacentes aux nouvelles propositions de crédit étaient donc bien plus dégradées alors que le seuil de l’usure restait figé sur les niveaux passés.

Le graphique ci-dessous présente l’évolution du coût de financement d’un prêt d’une durée de 20 ans et l’évolution limitée en parallèle du seuil de l’usure. Les établissements bancaires étaient alors dans l’impossibilité de proposer un financement à taux fixe qui soit supérieur au seuil de l’usure.

Les évolutions règlementaires

Afin de répondre à cette situation de blocage, la règlementation ne prévoit plus un seul seuil de l’usure pour les emprunts à taux fixe, mais trois taux de l’usure !

Par ailleurs, le niveau des taux a sensiblement augmenté en passant de 1,76% à 3,03% pour un prêt à 20 ans.

Le seuil de l’usure se détend également sur le taux variable dans la perspective d’une hausse du taux du Livret A

En ce qui concerne le prêt à taux variable, une seule catégorie subsiste. Le seuil de l’usure est passé de 1,53% à 2,61% ! Les prêts indexés sur le taux du Livret A étaient les principaux emprunts touchés par la règlementation. En effet, la Banque des Territoires avait du revoir à la baisse ses conditions de marge pour respecter la règlementation. Malgré la hausse attendue du Livret A à 1,50% au 1er aout, le seuil à 2,61% permettra à la Banque des Territoires de pratiquer les marges habituelles sur ses enveloppes de financement.

La réforme fait-elle disparaitre le risque de retrait de l’offre à taux fixe des établissements bancaires ?

La réforme du taux de l’usure permet de disposer au 1er juillet d’un taux de l’usure cohérent avec les niveaux de marché actuels. Pour mémoire, ces taux sont applicables jusqu’au 30 septembre. Le marché des taux long terme reste toutefois très volatil. Si la tendance à la hausse des taux devait se poursuivre, les propositions bancaires ressortiraient à nouveau supérieures aux nouveaux seuils de l’usure. Il n’y a donc aucune garantie de pouvoir emprunter à taux fixe jusqu’au 30 septembre.

Le taux de l’usure peut-il avoir un impact sur les produits de DMTO ?

La contrainte du seuil de l’usure s’applique également aux crédits immobiliers aux particuliers. Cette règlementation issue du code de la consommation vise à protéger les particuliers contre un taux abusif. Toutefois, actuellement de nombreux dossiers de crédits sont refusés par les banques qui ne parviennent pas à prêter (en intégrant le taux de l’assurance) à un taux inférieur au seuil de l’usure. Par conséquent, de nombreux projets immobiliers ne peuvent pas être menés à bien. Il est trop tôt pour le mesurer dans vos recettes de DMTO. Nous pourrons évaluer l’impact probablement à partir du mois de septembre.

En conclusion

Cette révision des seuils de l’usure permet de reconnecter les niveaux d’usure avec la réalité des conditions de marché actuelles. Attention toutefois en cas de poursuite de la hausse des taux, les niveaux de l’usure pourraient à nouveau rapidement être bloquant pour l’offre bancaire à taux fixe.