Par Elisabeth PAUL et Etienne FAVRE

Partie 1 : Comment les collectivités ont-elles abordé la crise ? Les résultats de notre enquête dette 2020

L’encours de dette des collectivités se stabilise

Les collectivités ont abordé l’année 2020 dans une dynamique globale de limitation du poids de la dette, poussées par la contractualisation avec l’Etat et sa volonté de limiter le poids de la dette publique.

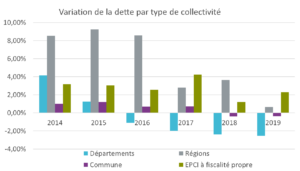

Le graphique ci-dessous représente l’évolution du volume de l’encours de dette sur le budget principal des collectivités.

Source : FCL gérer la Cité -DGFiP

Il en ressort les grandes évolutions suivantes :

- Alors que sur la période 2014-2016, la croissance annuelle de l’encours de dette (budget principal) était en moyenne de 2,20%, l’encours de dette s’est stabilisé sur l’exercice 2018 (+0,15%) et a légèrement reculé sur l’exercice 2019 (-0,20%). En volume, l’encours de dette global ressort proche de 150M€ sur les budgets principaux des collectivités depuis 2017 ;

- La dette du budget principal des communes, qui représente 43% de l’encours des budgets principaux, diminue de près de 0,5% sur l’exercice 2019 ;

- La dette du budget principal des départements, qui représente 21% de l’encours des budgets principaux diminue de près de 2,5% sur l’exercice 2019 ;

- La dette des Régions augmente en revanche de près de 1% et celle des EPCI de 2,3%.

Ce sont donc les communes et départements qui portent l’essentiel de la baisse de l’encours de dette.

En 2019, le moindre recours à l’emprunt s’explique principalement par :

- Des effets structurels : la baisse des ressources des collectivités (notamment avec la contribution au redressement des finances publiques) qui a réduit la capacité des collectivités à emprunter.

- Des effets conjoncturels : la bonne tenue de certaines recettes fiscales et notamment des DMTO permet de réduire le besoin d’emprunt comparativement au besoin budgété.

En parallèle de ce recul d’endettement, les collectivités ont abordé l’année 2020 avec un stock de trésorerie confortable

Source : FCL Gérer la Cité – DGFiP

Le graphique ci-dessus représente l’évolution de l’encours de dette des collectivités ainsi que la dette nette de la trésorerie. La dette nette des collectivités a reculé de 1% sur l’exercice 2019, soit près de 1Md€ compte tenu, en grande partie, de l’augmentation du stock de trésorerie.

Depuis 2014, le volume de trésorerie des collectivités augmente significativement, ce qui s’explique par plusieurs éléments :

- Le calibrage moins fin du recours à l’emprunt en lien avec le coût limité de la dette nouvelle, générant des excédents de trésorerie ;

- Le recul du stock des instruments revolving qui permettaient par le passé d’ajuster le recours à l’emprunt et la trésorerie de fin d’année ;

- Des phénomènes de sur mobilisation d’emprunt liés en partie au « traumatisme » de la crise du crédit de 2011 / 2012 et au faible cout d’opportunité des excédents de trésorerie

Le coût de la dette profite des conditions de marché actuelles

- Les collectivités profitent de la baisse des taux

Le graphique ci-dessous représente l’évolution du coût de la dette par strate de collectivité.

Source : FCL Gérer la Cité – OFL

Les collectivités bénéficient des conditions de marché attractives à la fois sur leur exposition à taux variable (bien que l’effet de la baisse des taux soit désormais marginal étant donné l’application de floor à zéro par les établissements bancaires) et également sur les nouveaux financements dont le coût est bien inférieur à celui de leur dette actuelle. L’amortissement des encours historiques à taux dégradé se traduit par une baisse significative de la charge d’intérêt.

Par ailleurs, la sortie des emprunts structurés qui avait pu générer des surcoûts lors du débouclage des opérations est désormais soldée. Les encours profitent donc pleinement des conditions de marché actuelles.

- Mais ne profitent pas pleinement de la baisse des taux de marché

Depuis 2019, la courbe des taux en Zone Euro bascule progressivement en territoire négatif :

- Sur les taux monétaires qui déterminent le coût des lignes de trésorerie et des emprunts à taux variable ;

- Sur les taux long terme qui déterminent le niveau des prêts à taux fixe.

Toutefois, toutes les collectivités ne peuvent pas accéder avec la même performance aux conditions attractives de marché. La majorité des collectivités se finance via le marché bancaire et dépend donc de l’offre de financement intermédiée. Seule une minorité peut accéder directement aux investisseurs via le marché obligataire pour le financement long terme et le marché des NeuCP sur la gestion de la liquidité.

Ainsi, les collectivités ont pu réaliser leurs premières émissions obligataires à taux 0% dès la fin de l’année 2019 et les émissions à taux zéro se sont multipliées en début d’année 2020. Sur la même période, les banques proposaient des financements de durée de vie moyenne équivalente à un taux proche de 0,50%, certes attractif, mais qui ne reflète pas la réalité des conditions de marché.

Sur le marché des NeuCP (anciennement billets de trésorerie), les collectivités continué de profiter pleinement des taux négatifs pour générer des produits financiers alors que les lignes de trésorerie présentent des planchers à 0% sur l’indice applicable afin de sécuriser le niveau de la marge.

Gestion de trésorerie : Financement long terme :

Tirage de 10M€ pendant 1 an Tirage 10M€ – DVM 10 ans

Les collectivités cherchent à sécuriser durablement la performance de leur encours

Le graphique ci-dessous présente la typologie d’indexation des emprunts constituant l’encours des collectivités.

Source : Enquête Dette 2020 FCL Gérer la Cité

Ces dernières ont profité des offres de taux fixe attractives en valeur absolue pour renforcer significativement la part de leur encours sécurisé. La part à taux fixe atteint désormais 66% de l’encours. Cette progression concerne l’ensemble des strates et ce sont les plus petites collectivités (petites communes ou agglomérations) qui présentent les encours les plus sécurisés à taux fixe.

Retrouvez la seconde partie de cet article traitant de la manière dont les collectivités ont traité la crise sanitaire dès mercredi 06 janvier.