La Société FCL Gérer la cité a travaillé sur les conséquences de la réforme de la taxe d’habitation sur la construction de logements, afin d’alimenter la réflexion de la Commission logement qui a remis un rapport au Premier ministre le 22 septembre. Jean-Christophe Bergé et Caroline Second livrent au Club Finances leurs principales analyses et recommandations concernant le volet financier.

Lire sur le site de la Gazette des communes

Avant même la parution du projet de loi de finances pour 2020, les annonces gouvernementales avaient insisté sur la neutralité de la suppression de la taxe d’habitation pour les communes et plus largement les collectivités. Pourtant, dans le cadre de nos missions de prospective dans des contextes de développement urbain, nous sommes régulièrement amenés à rappeler que cette suppression obère la dynamique de ressources liée aux créations de logements. Comment expliquer cette apparente divergence d’analyse ?

Les modalités de remplacement de la taxe d’habitation assurent bien une neutralité sur le stock existant de ressources (à quelques exceptions près). En revanche, la dynamique est modifiée : en synthèse, sur la très grande majorité des territoires, les nouveaux logements apportent moins de ressources fiscales qu’avant la réforme, tandis que les nouvelles surfaces d’activité génèrent un rendement fiscal supérieur pour les communes.

Dans le cadre de la contribution de FCL-Gérer la Cité à la Commission Rebsamen, nous avons ainsi montré que la dynamique de produit fiscal est pour partie déplacée des locaux d’habitation vers les locaux professionnels, ce qui n’est évidemment pas incitatif à la construction de logements. Le rapport de la Commission pour la relance durable de la construction de logements, remis au Premier ministre le 22 septembre, comporte des propositions de rééquilibrage. Au Congrès de l’USH du 28 septembre, le Premier ministre a d’ores et déjà annoncé le soutien du gouvernement à certaines d’entre elles.

Ressources de substitution : une assiette et une dynamique différentes de la taxe d’habitation

La taxe d’habitation pour les résidences principales est remplacée :

- Pour les communes, par le transfert de l’ex taux départemental de taxe foncière sur les propriétés bâties, assorti d’un mécanisme de coefficient correcteur permettant de tenir compte du fait que cette recette n’est pas équivalente à la TH supprimée ;

- Pour les EPCI, par une fraction de taxe sur la valeur ajoutée (TVA).

Sur le stock, ces mécanismes sont neutres à l’exception des collectivités qui avaient récemment augmenté leur taux de TH (les mécanismes de compensation sont calculés au taux de 2017) et des communes dont le gain est inférieur à 10 000 euros (il n’est alors pas corrigé).

En revanche, la transformation de l’assiette des ressources modifie en profondeur la dynamique associée : :

- La TVA perçue par les EPCI évoluera comme la TVA perçue au niveau national. Il n’y a plus aucun lien entre cette recette de TVA et l’évolution du parc de logements sur le territoire.

- Pour les communes, les nombreuses différentes d’assiette entre la taxe foncière sur les propriétés bâties et la taxe d’habitation expliquent cette modification de la dynamique :

- La taxe d’habitation est/était due par l’occupant d’un logement au 1er janvier de l’année. Il existait des mécanismes d’exonérations, partiellement compensés aux collectivités, mais la majeure partie des réductions d’imposition prenaient la forme de dégrèvements pris en charge par l’Etat. La très grande majorité des logements donnaient ainsi lieu à perception de taxe d’habitation. En matière de taxe foncière, la principale réduction est constituée par les exonérations de longue durée accordées aux logements sociaux, dont les conditions dépendent des dispositifs de financement aidé dont ils ont fait l’objet. Le taux de compensation de ces exonérations a fortement diminué au fil des années, pour atteindre moins de 7% aujourd’hui. Ainsi, un nouveau logement social n’amène quasiment plus aucun produit fiscal pour une commune, alors qu’il générait de la taxe d’habitation dans la majorité des cas.

- Sous condition, certains logements locatifs intermédiaires bénéficient également d’une exonération de taxe foncière.

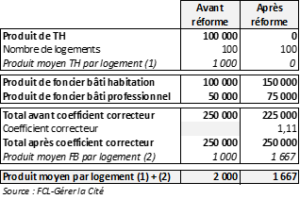

- La réforme n’est pas neutre non plus s’agissant des recettes associées à un nouveau logement libre. Moins intuitive, cette différence provient du fait que la ressource de remplacement est basée sur une assiette mixte habitations/locaux professionnels et non plus habitations uniquement. La taxe d’habitation est ainsi remplacée par une ressource mixte, et le produit moyen par logement est mécaniquement diminué. Le tableau ci-dessous présente, de manière volontairement simplifiée, le cas d’une commune avec un produit de foncier bâti issu pour un tiers de locaux professionnels. Le produit moyen par logement passe de 2000 à 1667 € :

- Enfin, pour les communes, le rendement marginal d’un m² de locaux professionnels supplémentaire est augmenté, puisqu’elles perçoivent désormais également l’ancien taux départemental. L’application du coefficient correcteur peut amplifier ou atténuer ce phénomène.

Limiter les réductions de produit de foncier bâti : une piste pour rééquilibrer la dynamique de l’assiette fiscale

Dans le cadre des travaux menés par FCL-Gérer la Cité pour alimenter la réflexion de la Commission pour la relance durable de la construction de logements, nous avons cherché à systématiser la mesure de ces impacts pour les communes. Nous avons ainsi simulé les recettes fiscales induites par un nouveau logement social, un nouveau logement libre, et un programme de 1 000 logements (comportant par hypothèse 25% de logements sociaux) avant et après la suppression de la taxe d’habitation, sur la quasi-intégralité des communes françaises (34 843 communes intégrées à l’échantillon). Des tests de sensibilité des résultats aux hypothèses ont également été menés, notamment en fonction de la valeur locative retenue pour les simulations. Les résultats sont marqués et robustes : la dynamique de produit fiscal liée à la construction de logements est très significativement réduite pour la majeure partie des communes. A titre d’illustration, après suppression de la TH, les recettes fiscales induites par le programme de 1000 logements sont réduites de 20% ou plus pour environ un tiers environ des communes, et de 10% ou plus pour environ 85% des communes. Nous avons également cherché à mesurer dans quelle mesure le rendement fiscal majoré des locaux professionnels compensait cette perte de dynamique liée au logement. Sans même entrer dans des considérations sur la pertinence programmatique, il en ressort que les surfaces de locaux professionnels nécessaires pour rééquilibrer la perte de dynamique en matière de logement sont très importantes (supérieurs à 10 000 m² de bureaux pour 96% des communes).

Le rapport de la Commission Logement présente plusieurs mesures qui ciblent le rééquilibrage de cette dynamique. Elles visent principalement à réduire les réductions de produits de taxe foncière sur les propriétés bâties pour les collectivités, notamment :

- compensation intégrale par l’Etat du coût pour les communes des exonérations de taxe foncière pour les logements sociaux autorisés durant le mandat actuel et pour les 5 à 10 premières années de service ;

- pour les logements locatifs intermédiaires éligibles, remplacement de l’exonération de foncier bâti au profit des institutionnels par un crédit d’impôt à la charge de l’Etat.

Au Congrès de l’USH du 28 septembre, le Premier ministre a d’ores et déjà annoncé le soutien du gouvernement à ces deux mesures. Les semaines à venir permettront de voir leur déclinaison technique (zones concernées, dates d’autorisation des logements, etc.) dans les amendements au projet de loi de finances pour 2022.